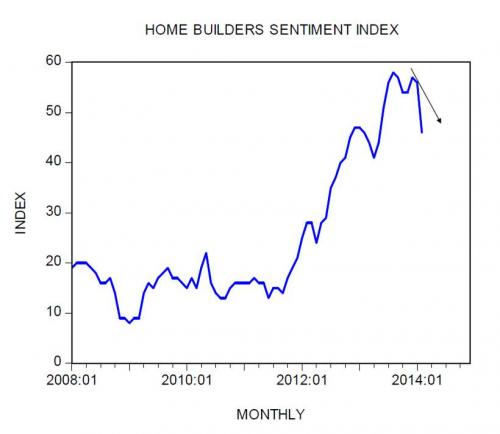

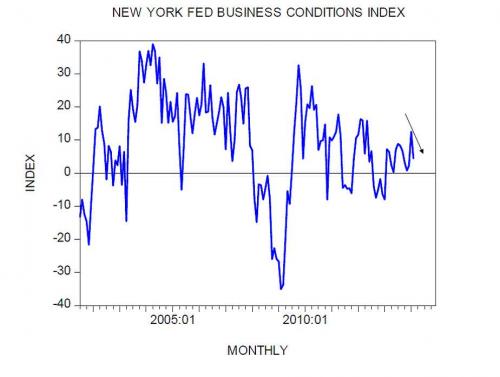

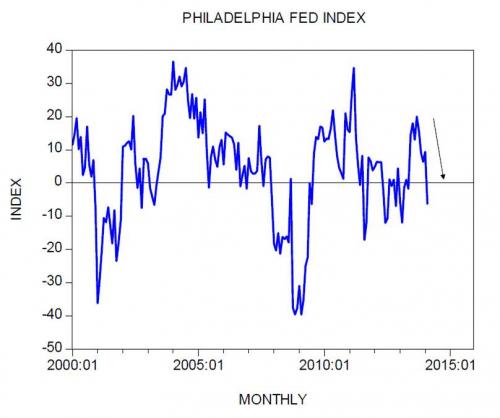

Unele date economice cheie ale SUA arată înrăutățiri vizibile. Indicele Asociației naționale a constructorilor de case/ Wells Fargo a scăzut la 46 în februarie, de la 56 în ianuarie. Indicele condițiilor generale de business Empire State al Rezervei Federale din New York a scăzut la 4,48, în februarie, de la 12,51 cu o lună înainte. De asemenea, rata anuală de creștere a construcțiilor noi a scăzut la -2% în ianuarie, de la 6,6% luna anterioară. În vreme ce rata anuală de creștere a vânzărilor de case deja existente a scăzut la -5,1% în ianuarie, de la – 0,2% în decembrie - a treia lună consecutivă de creștere negativă. Mai mult decât atât, indicele pentru afaceri Philadelphia Fed a scăzut la -6,3 în februarie, de la 9,4 în ianuarie. Cei mai mulți comentatori economici pun înrăutățirea indicatorilor economici pe seama condițiilor meteorologice nefavorabile care au cuprins mare parte din teritoriul Statelor Unite. În această logică, economia rămâne puternică și scurtele perioade de recesiune sunt puse pe seama consumatorilor și a firmelor care își amână achizițiile. Totuși, situația aceasta trebuie să se schimbe, așa se susține, de îndată ce vremea se îmbunătățește.

Nu este nicio îndoială că condițiile meteo pot provoca întreruperi în activitatea economică. Cu toate acestea, noi susținem că recentele înrăutățiri ale datelor economice pot fi un răspuns la recesiunea economică actuală, generată de o reducere a ritmului de creștere a ofertei de bani (vezi mai multe detalii mai jos).

De asemenea, sugerăm că recesiunile nu înseamnă slăbirea economiei ilustrată de diverși indicatori, ci înseamnă lichidarea diferitelor activități care apar ca urmare a accentuării ratei de creștere a ofertei de bani. Iată de ce.

O creștere a ofertei de bani pune în funcțiune un schimb între nimic contra ceva, ceea ce implică deturnarea avuției reale dinspre activitățile generatoare de avuție către cele negeneratoare de avuție. În acest proces, această deturnare slăbește generatorii de avuție iar asta, la rândul său, slăbește capacitatea lor de a extinde avuția reală (adică slăbește capacitatea lor de a dezvolta economia).

Expansiunea activităților care apar pe seama masei monetare în creștere reprezintă ceea ce se numește „boom” economic sau prosperitate economică falsă.

Observați că, odată ce apare o „accentuare” a ritmului expansiunii monetare, indiferent de cât de puternică sau mare este o anumită economie, ritmul de deturnare a avuției reale se va accentua. Totuși, odată ce apare o încetinire a expansiunii monetare, aceasta încetinește deturnarea avuției reale dinspre producătorii de avuție către non-producătorii de avuție. Acest lucru înseamnă că anumite activități speculative sau activități non-productive primesc acum mai puțină susținere din partea ofertei de bani și astfel întâmpină dificultăți.

O reducere a activităților speculative înseamnă, de fapt, recesiune. Indiferent cât de mare și puternică este o economie, reducerea ratei de creștere a ofertei de bani va slăbi diverse activități non-economice care au apărut pe baza anterioarei creșteri a ofertei de bani. Asta înseamnă că recesiunile sau crizele economice nu au nimic de-a face cu așa-zisa putere a unei economii, productivitate imbunătățită sau cu un management mai bun al stocurilor realizat de către companii.

De exemplu, ca rezultat al politicii monetare laxe din partea Fed-ului și expansiunea subsecventă a ratei de creștere a ofertei de bani, apar numeroase activități false.

Acum, chiar dacă aceste activități sunt bine gestionate și posedă un control al stocurilor foarte eficient, acest lucru nu poate fi de mare ajutor odată ce banca centrală abandonează politica monetară laxă. Din nou, aceste activități sunt rezultatul politicii monetare laxe a băncii centrale. Odată ce politica monetară este schimbată, indiferent de managementul eficient al stocurilor, presiunea va fi pusă asupra acestui tip de activități și va exista riscul lichidării lor.

Odată stabilit că recesiunile înseamnă lichidarea activităților neproductive, de ce sunt acestea recurente? Motivul este reprezentat de politicile în desfășurare ale băncii centrale care își propun să repare consecințele neintenționate care apar ca urmare a încercărilor sale anterioare de a stabiliza așa-numita economie.

Din cauza diferențelor temporale dintre modificările cantității de bani și modificările care apar în activitatea economică, banca centrală sau Fed-ul este obligat(ă) să reacționeze la efectele politicilor sale monetare anterioare. Aceste reacții la efectele politicilor anterioare dau naștere la fluctuații ale ratei de creștere a ofertei de bani și, aceasta la rândul său, dă naștere la cicluri expansiune-recesiune recurente.

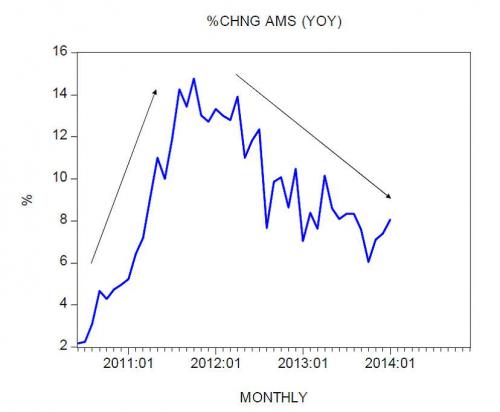

Sugerăm faptul că o reducere a ratei anuale de creștere a AMS de la 14,8% în octombrie 2011 la 8,1% în ianuarie 2014 reprezintă o amenințare pentru diverse activități speculative care s-au dezvoltat pe seama unei creșteri a ratei anuale de creștere a AMS de la 2,2% în iunie 2010 la 14,8% în octombrie 2011.

Dat fiind faptul că există un decalaj în timp între modificările la nivelul cantității de monedă și modificările la nivelul activității economice, este foarte probabil ca intensificarea ritmului de creștere a AMS pe parcursul perioadei cuprinse între iunie 2010 și octombrie 2011 încă domină scena economică.

Totuși, susținem că, pe măsură ce timpul va trece, o reducere a ritmului de creștere a AMS pe perioada cuprinsă între octombrie 2011 și ianuarie 2014, este posibil să-și afirme supremația. Acest lucru va fi reflectat în reducerea activităților speculative, și prin urmare, în reducerea diverșilor indicatori ai activității economice.

Acest articol a apărut în cadrul Institului Mises, 1.03.2014.