Banca Centrală Europeană a pregătit un nou program prin care va pune la dispoziția băncilor peste 700 miliarde de euro la dobânzi apropiate de dobânda de referință – care actualmente se situează la 0,15%. Se speră ca programul TLTRO (Targeted Longer-Term Refinancing Operations – Operațiuni Țintite de Finanțare pe Termen mai Lung) să aibă ca efect final creșterea creditării din partea băncilor cu peste 1.000 de miliarde de euro în următorii patru ani. Prin acest nou program, Banca Centrală Europeană răspunde acelor numeroase voci care consideră că unul din motivele principale ale lipsei de dinamism a economiei europene este insuficiența creditării către companii și populație. Îndeosebi afectate de restrângerea accesului la credite sunt companiile mici și mijlocii în țări precum Italia, Spania sau chiar Franța. Tema este prezentă și în dezbaterile din România, existând și la noi o nemulțumire cu privire la lipsa de apetit a băncilor de a credita economia reală. Pe de altă parte, însă, reprezentanții băncilor susțin că acestea au capacitatea și dorința de a finanța economia, însă nu există cerere solvabilă din partea companiilor și gospodăriilor.

Este reducerea creditării pe parcursul crizei datorată unor constrângeri la nivelul ofertei, sau ține de insuficiența cererii? Ipoteza dominantă în ultimii ani a fost aceea că oferta a fost deficitară: băncile au suferit pierderi ca urmare a prăbușirii piețelor financiare, ceea ce le-a diminuat capacitatea de a acorda împrumuturi. În plus, noile reglementări adoptate în majoritatea țărilor în dorința de a preveni viitoare crize au înnăsprit condițiile de creditare și au mărit considerabil cerințele de capital pe care băncile trebuie să îl pună deoparte pentru fiecare împrumut acordat. Ca urmare a acestor evoluții, a scăzut atât capacitatea, cât și apetitul băncilor pentru finanțarea economiei reale.

Bazate pe această ipoteză, băncile centrale au luat măsuri de sprijinire a băncilor comerciale prin diverse instrumente, de la clasicele reduceri ale dobânzii de politică monetară și până la adoptarea unor măsuri ad-hoc de finanțare directă în schimbul unei varietăți extinse de titluri financiare pe care băncile comerciale le pot sconta la banca centrală. Rezerva Federală americană a fost deosebit de inventivă și de activă, oferind încă din 2009 sute de miliarde de dolari pentru recapitalizarea băncilor. Banca Angliei a intervenit, de asemenea, direct în salvarea sistemului bancar britanic și a introdus în 2012 un program special de „finanțare pentru creditare”. În Japonia, creșterea deliberată a masei monetare de către Banca Centrală a constituit prima din cele trei „săgeți” ale programului premierului Shinzo Abe de relansare a economiei. Deși mai ezitantă, Banca Centrală Europeană a urmat aceeași direcție a unor politici monetare acomodative care au pus la dispoziția băncilor fonduri abundente la costuri scăzute.

Surprinzător însă, deși sistemele financiare au fost inundate cu lichiditate, creditarea a stagnat, ba chiar în unele țări a scăzut. O parte din finanțările suplimentare venite din partea băncilor centrale a rămas în rezervele băncilor, altă parte a ajuns la companii care au revenit la nivelurile de îndatorare dinainte de criză și o bună parte din lichiditatea suplimentară din sistemul financiar și-a găsit un debușeu pe piețele bursiere sau în tot felul de plasamente financiare speculative. Nu a existat o cerere semnificativă de creditare pentru investiții productive, astfel că în ultima vreme capătă tot mai multă credibilitate ideea că blocajul creditării nu se situează la nivelul ofertei, ci mai degrabă la nivelul cererii. Asta înseamnă că politicile și eforturile făcute în ultimii ani s-au îndreptat în bună măsură într-o direcție greșită. Așa cum explică Adair Turner, fostul președinte al Autorității de Supraveghere Financiară din Marea Britanie și membru al Camerei Lorzilor: „Prăbușirea creditului – mai ales în finanțarea comerțului – a fost în mod sigur un motiv principal pentru care criza financiară a generat o recesiune în economia reală. Salvarea băncilor cu banii contribuabililor, cerințele mai înalte de capital pentru bănci, politicile monetare ultra-laxe au fost toate vitale pentru a depăși constrângerile pe partea de ofertă a creditului. Dar există dovezi puternice care arată că, odată ce criza imediată s-a terminat, lipsa de cerere pentru credit a jucat un rol mult mai mare decât oferta limitată în a împiedica creșterea”[1].

Atif Mian și Amir Sufi au publicat în acest an o lucrare[2] care aduce dovezi concludente în sprijinul ipotezei că lipsa de cerere pentru credite a jucat un rol important în prelungirea crizei. Ei analizează date la nivel de unitate administrativ teritorială în Statele Unite (county, unitate similară județului) și determină că recesiunea a fost mai adâncă și mai îndelungată acolo unde cererea de consum a populației a scăzut cel mai mult. Iar cererea de consum s-a prăbușit în zonele în care gradul de îndatorare a gospodăriilor crescuse cel mai mult înainte de criză și prețurile la imobiliare scăzuseră semnificativ odată cu declanșarea crizei. Familiile din aceste zone au cunoscut o reducere drastică a avuției lor nete; ca urmare, nu se mai califică pentru obținerea de noi credite bancare și sunt obligate să își restrângă consumul. Reducerea consumului înseamnă scăderea afacerilor pentru firmele din zonă, care se văd nevoite să licențieze personal, ducând la creșterea șomajului, scăderea veniturilor și a consumului, într-o spirală catastrofală a recesiunii.

Nu lipsa accesului la credite pentru firme este factorul hotărâtor în declanșarea acestei spirale recesioniste, ci slăbiciunea cererii de consum. Tocmai din acest motiv, politicile îndreptate către stimularea creditării pentru întreprinderi nu-și ating obiectivele: chiar și dacă primesc credite cu dobânzi foarte mici, firmele ezită să se împrumute pentru a-și dezvolta afacerile atâta vreme cât cererea de consum rămâne deficitară.

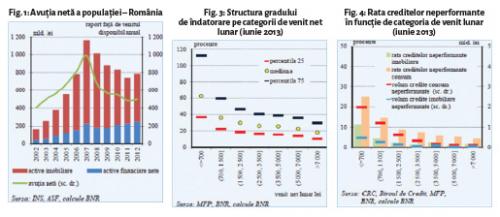

Această situație nu este în mod cert specifică Statelor Unite, ea este, cu diferențe în detalii și mecanisme de constituire, valabilă și în majoritatea țărilor europene și în România. Și la noi s-a înregistrat o contracție puternică la nivelul avuției nete a populației (Fig. 1)[3]3 ca urmare a reducerii valorii activelor imobiliare în comparație cu valoarea anterioară crizei.

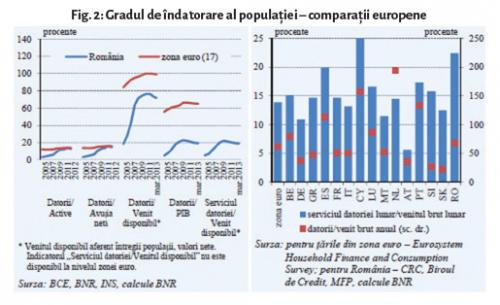

Gradul de îndatorare al populației a crescut rapid în perioada 2005-2009, atingând la unii indicatori niveluri comparabile cu cele europene (Fig. 2). Serviciul lunar al datoriei depășește 22% din venitul lunar și este la cel mai ridicat nivel din Europa după Cipru.

Este de reținut și faptul că gradul de îndatorare pentru persoanele cu venituri mici se situează la niveluri nesustenabile de 40-120% din venitul lunar net (Fig. 3) și explică în bună măsură rata înaltă la care au ajuns creditele neperformante în România: gradul de neperformanță este dublu la persoanele cu venituri de până la 700 lei pe lună față de următoarea grupă de venit, a celor între 700 și 1.500 lei pe lună venit (Fig. 4). Iar în România, cele mai multe familii se situează în grupele de venituri mici.

Ca urmare a acestei situații, la nivelul gospodăriilor consumul populației nu a putut să constituie un punct de sprijin pentru revenirea economiei pe parcursul ultimilor ani și exporturile au fost an de an motorul ce a ținut în mișcare economia românească. Lipsa de vigoare a consumului intern explică și lipsa de apetit a firmelor pentru investiții și credite: îndeosebi firmele mici și mijlocii, care se adresează preponderent pieței locale, nu sunt motivate să-și dezvolte afacerile atâta vreme cât cererea de consum nu crește.

Concluzia cea mai importantă ce se poate desprinde din această analiză este aceea că este nerealist să se aștepte în continuare de la politicile monetare și de la sectorul financiar să determine relansarea economiei exclusiv prin creșterea creditării. Creditul ieftin și abundent creat de băncile centrale nu rezolvă problema supraîndatorării la nivelul populației și al întreprinderilor și a cererii stagnante. Statele care dispun de spațiul fiscal necesar pot lua măsuri de sprijinire a cererii agregate la nivelul gospodăriilor, dar, mai ales în Europa, sunt puține țări ce au avut înțelepciunea de a-și crea excedente bugetare în perioadele bune. Pe termen mediu și lung însă, procesul de resorbție a datoriilor vechi va continua și suferința produsă de acest proces nu va putea fi evitată (intervenția politicienilor nu poate decât să transfere povara de la unii la alții, în niciun caz să o elimine!). Crearea de locuri de muncă și creșterea veniturilor în general trebuie să se bazeze pe reforme structurale îndreptate spre sporirea eficienței și a productivității.

Acest articol a apărut inițial în revista Economistul, nr. 29-30, 4.08.2014.

[1] Adair Turner, The Great Credit Mistake, Project Syndicate, 6 iunie 2014. https://www.project-syndicate.org/commentary/adair-turner-warns-that-policymakers – focus-on-credit-supply-constraints-ignores-the-main-impediment-to-growth.

[2] Atif Mian, Amir Sufi, House of Debt, University of Chicago Press, 2014.

[3] Toate graficele sunt preluate după „Raport asupra stabilității financiare 2013”, elaborat de Banca Națională a României.