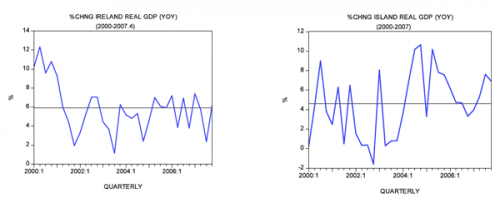

Au existat multe comentarii cu privire la crizele financiare din 2008-2012 în Irlanda şi Islanda. Cele mai multe dintre aceste comentarii s-au limitat la o descriere de evenimente, fără a se referi la cauzele esenţiale ale crizelor. Noi insinuăm faptul că a furniza o descriere detaliată a evenimentelor nu poate fi un substitut pentru analiza economică, ce ar trebui să fie bazată pe cauzele esenţiale care au stat la baza crizei. Cauza esenţială reprezintă forţa primordială care dă naştere la diferite evenimente precum împrumuturile bancare nesăbuite (considerate de mulţi comentatori cauza principală din spatele crizei) şi la o aşa-numită economie supraîncălzită. Acum, în ceea ce priveşte PIB-ul real, atât Irlanda cât şi Islanda au arătat performanţe puternice înaintea izbucnirii crizei din 2008. În perioada 2000-2007, creşterea medie în Irlanda a fost de 5,9% versus 4,6% în Islanda. Deci, ce a declanşat prabuşirea drastică a acestor economii ?

Politica Băncii Centrale – factorul declanşator al expansiunii economice

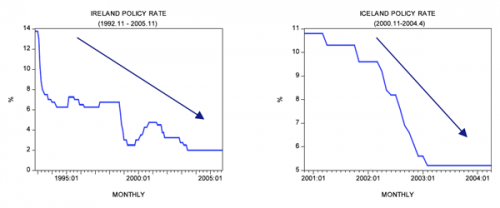

Ceea ce a declanşat expansiunea economică (adică o rată puternică de creştere a PIB-ului real) atât în Irlanda cât şi în Islanda a fost o scădere agresivă a ratei dobânzii de către băncile centrale respective. În Irlanda, rata dobânzii de politică monetară a scăzut de la 13,75% în noiembrie 1992 la 2% în noiembrie 2005. În Islanda, rata dobânzii a scăzut de la 10,8% în noiembrie 2000 la 5,2% în aprilie 2004.

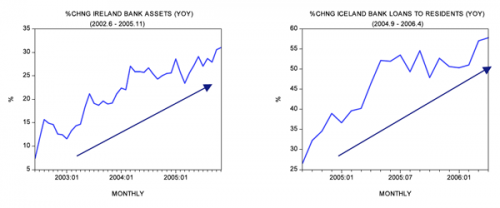

Ca răspuns la aceasta, împrumuturile bancare au arătat o vizibilă creştere, rata anuală de creştere a activelor băncilor irlandeze crescând de la 7,4 % în iunie 2002 la 31% în noiembrie 2005. În Islanda, rata anuală de creştere a împrumuturilor bancare către rezidenţi a crescut de la 26,5% în septembrie 2004 la 57,8% în aprilie 2006.

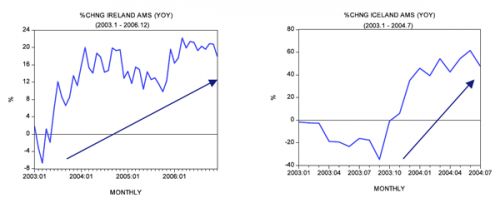

Creşterea masei monetare s-a manifestat vizibil în Irlanda şi Islanda. Rata anuală de creştere a masei monetare măsurate (AMS) a Irlandei a crescut de la -6,7 % în martie 2003 la 22% în martie 2006. În Islanda, rată anuală de creştere a AMS a crescut de la -1,6% în ianuarie 2003 la 61,6% în iunie 2004 , înainte să se stabilească la 47,7% în iulie 2004.

Scăderea puternică a ratei dobânzii împreună cu majorarea puternică a ratei de creştere a masei monetare, a dat naştere la diferite activităţi nesustenabile (atitudinea monetară haotică a băncilor centrale a declanşat transferul de bogăţie de la activităţile generatoare de avuţie la activităţi nesustenbile şi neproductive).

Politicile băncii centrale declanşează recesiunea economică

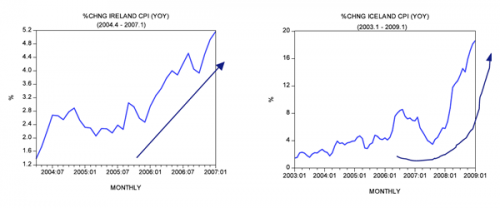

Din cauza majorării puternice a ratei de creştere a masei monetare, o creştere vizibilă a inflaţiei a avut loc în Irlanda şi Islanda. În Irlanda, rata de creştere anuală a indicelui preţurilor de consum (IPC) a crescut de la 2,9% în ianuarie 2006 la 5.1% în martie 2007. În Islanda, rata anuală de creştere a indicelui preţurilor de consum a sărit de la 1, 4% în ianuarie 2003 la 18,6% în ianuarie 2009.

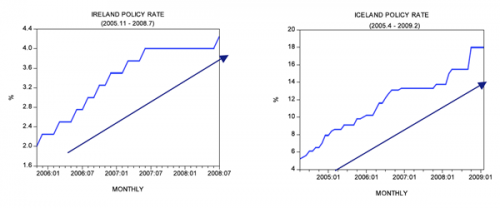

Pentru a face faţă accelerării inflaţiei, băncile centrale ale Irlandei şi Islandei şi-au restrâns ulterior politica expansionistă. Rata dobânzii de politică monetară în Irlanda a crescut de la 2,25% în ianuarie 2006 la 4,25 % in iulie 2008. În Islanda, rata a crescut de la 10,2% în ianuarie 2006 la 18% în februarie 2009. Mai mult, ritmul creării banilor de către banca centrală a Irlandei a scăzut la -8,2% în iulie 2007 de la 25% în ianuarie 2007. În Islanda, aceasta a scăzut la 43% în februarie 2008 de la 123% în iulie 2006.

Rata anuală de creştere a AMS în Irlanda a scăzut brusc de la 32% în august 2009 la -30% în noiembrie 2001. În Islanda, aceasta a scăzut de la 96% în octombrie 2007 la -18% în septembrie 2009.

Scăderea dramatică a ratei de creştere a masei monetare însoţită de o rată a dobânzii redusă, a limitat diversele activităţi nesustenabile care au apărut pornind de la aplicarea unei politici monetare relaxate .

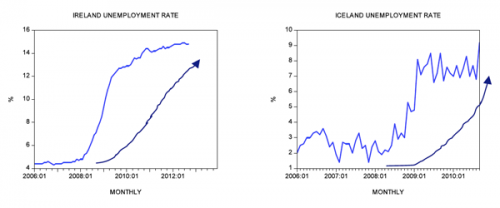

În consecinţă, principalii indicatori economici s-au ajustat. De exemplu, rata şomajului în Irlanda a crescut de la 4,4 % în ianuarie 2006 la 14,9% în iulie 2012. În Islanda, rata şomajului a crescut de la 2% în ianuarie 2006 la 9,2 % în septembrie 2010. An după an, rata de creştere a vânzărilor irlandeze de retail a scăzut de la 3,8% în ianuarie 2008 la -25% în septembrie 2009. În Islanda, aceasta a scăzut de la 11,9% în trimestrul 1 al anului 2008 la -31% în trimestrul 1 al anului 2009.

Cei mai mulţi comentatori pun criza pe seama comportamentului băncilor, care a permis expansiunea masivă a creditului. Se susţine faptul că acest comportament este responsabil pentru boom-ul imobiliar în Irlanda şi supraîncălzirea activităţii economice în Islanda.

Noi susţinem că factorul cheie în criza economică au fost politicile de expansiune-recesiune ale băncilor centrale ale Irlandei şi Islandei. Politica monetară relaxată a slăbit semnificativ capacitatea economiilor din Irlanda şi Islanda de a genera bogăţie. Acest fapt a rezultat prin slăbirea diferitelor activităţi marginale. În consecinţă, un declin în aceste activităţi urmat de o scădere a ritmului de acordare a împrumuturilor de către bănci - şi aceasta, la rândul ei, însoţită de o politica monetară mai strictă a băncilor centrale – au condus la declanşarea recesiunii economice. Odată cu apariţia recesiunii, activele îndoielnice ale băncilor au început să se acumuleze, acest lucru fiind o ameninţare pentru solvabilitatea lor.

Din mai 2007, preţul acţiunilor băncilor la bursa irlandeză a scăzut considerabil - s-au înjumătăţit până în mai 2008. Asta a avut un efect inevitabil asupra ratei de adecvare a capitalului băncilor şi prin urmare, asupra abiltităţii lor de a împrumuta sumele din ce în ce mai mari necesare pentru a sprijini preţul proprietăţilor.

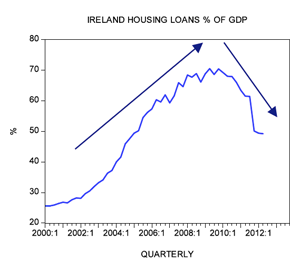

Prin urmare, împrumuturile pentru case ca procent din PIB au scăzut de la 70,5% în trimestrul al doilea din 2009 la 49,2% în trimestrul al doilea al acestui an. În toiul expansiunii economice, o cincime din muncitorii irlandezi se aflau în industria construcţiilor. Preţul mediu al unei case în Irlanda în 1997 era de 102.491 euro. În trimestrul 1 al anului 2007 preţurile s-au stabilizat la 350.242 euro - o creştere de 242%. Preţul mediu al unei locuinţe în Dublin a crescut cu 500% din 1994 până în 2006.

Acum, în Islanda, la sfârşitul trimestrului al doilea al anului 2008, datoria externă era de 50 miliarde euro, din care mai mult de 80% era deţinută de sistemul bancar – această valoare se compară cu PIB-ul Islandei din 2007 de 8,5 miliarde de euro. Pasivele celor mai importante 3 bănci erau de aproximativ 10 ori mai mare decât PIB-ul insulei.

În contextul apariţiei recesiunii, autoritatile islandeze au permis băncilor să falimenteze, în timp ce guvernul irlandez a decis să susţină băncile. Potrivit estimărilor, costul suportat de contribuabilii care au susţinut băncile irlandeze s-a ridicat la 63 miliarde euro (datoria privată a băncilor falimentate a fost naţionalizată). În Islanda, lăsând băncile să dea faliment, guvernul a făcut creditorii străini responsabili pentru acoperirea pierderilor, şi nu contribuabilii .

Faptul că Islanda a lăsat băncile sa falimenteze, a fost un lucru bun in procesul de vindecare a economiei. Din nefericire, Islanda a introdus un program de ajutor social pentru şomeri. De asemenea, colapsul coroanei suedeze a fost o lovitură puternică pentru proprietarii de locuinţe care au făcut împrumuturi în monedă străină. Ca răspuns la aceasta, auorităţile au creat scheme de credite ipotecare. De asemenea, Islanda a impus controale severe asupra capitalurilor. Evident, toate acestea au redus beneficiile rezultate din falimentele băncilor.

Dacă economia Islandei va arăta o regenerare sănătoasă, precum au sugerat anumiţi experti, depinde de politica monetară a băncii centrale a Islandei. Noi considerăm că acelaşi lucru este valabil şi în cazul Irlandei (este necesar să inchidem orice portiţă ce poate contribui la creşterea masei monetare).

Totuşi, este clar că situaţia economică a Islandei este mai puţin rea decât cea a Irlandei şi acest fapt este datorat în mare parte strategiei Islandei de a-şi lăsa băncile să falimenteze.

Politicile greşite revin

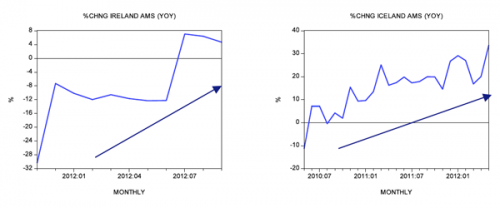

Deocamdată în Islanda , rata anuală de creştere a AMS a sărit de la -11,3% în mai 2010 la 34% în mai 2012. De asemenea, în Irlanda, impulsul de creştere al AMS se arată consolidat, rata anuală de creştere a evoluat de la -30,3 % în noiembrie anul trecut la 4,7% în septembrie 2012.

Creşterea masei monetare este o ameninţare majoră pentru redresarea economică atât în Irlanda cât şi în Islanda.

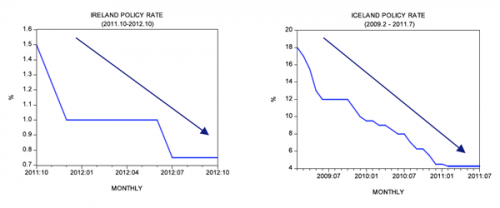

De asemenea, observaţi că rata dobânzii în Irlanda a scăzut de la 1,5% în octombrie 2011 la 0,75% în prezent. În Islanda, aceasta a scăzut de la 18% în februarie 2009 la 4,25% în iulie 2011. Toate acestea pun în mişcare o alocare greşită a resurselor şi noi activităţi nesustenabile - şi, în cele din urmă, la sărăcire economică.

Rezumat şi concluzii

Mulţi comentatori pun criza financiară din 2008-2012 din Irlanda şi Islanda pe seama creditării bancare nechibzuite. Totuşi, analiza noastră sugerează că nu băncile în sine au declanşat criza, ci mai degrabă, politicile de expansiune-recesiune ale băncilor centrale ale Irlandei şi Islandei. Aceste instituţii au fost cele care au pus în mişcare falsa expansiune economică şi recesiunea ce a urmat în mod inevitabil. În timp ce Islanda a permis băncilor sale să dea faliment, guvernul irlandez a decis să-şi salveze băncile. Aşadar, autorităţile islandeze au luat decizia corectă, şi pe cale de consecinţă, Islanda a depăşit din punct de vedere economic, Irlanda. Susţinem că, în ciuda acestui pas pozitiv, autorităţile Islandeze au introdus diverse ajutoare sociale care au diminuat beneficiile aduse de falimentele băncilor. Mai mult, atât Islanda cât şi Irlanda au adoptat din nou politici de pompare iraţională a banilor, ducând astfel la ameninţarea unor noi cicluri de tip expansiune-recesiune.

Articolul a fost publicat iniţial în cadrul Ludwig von Mises Institute, în noiembrie 2012.